Atualizado em 23/10/2024 por Angelo Catharino

Um CRI (Certificado de Recebíveis Imobiliários) é um tipo de título de renda fixa emitido por securitizadoras e lastreado em créditos imobiliários. Ele é utilizado como uma forma de captar recursos para o setor imobiliário, e o investidor que adquire um CRI está comprando o direito de receber pagamentos futuros oriundos de financiamentos imobiliários, como parcelas de compras de imóveis ou aluguéis. Os principais aspectos são os seguintes:

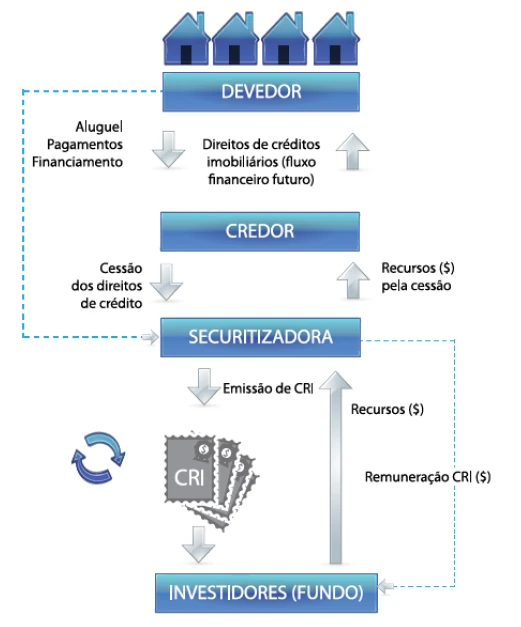

Como Funciona um CRI

Um CRI é emitido por uma empresa de securitização, que adquire recebíveis do setor imobiliário (como contratos de financiamento imobiliário, contratos de aluguel ou de vendas parceladas de imóveis) de incorporadoras, construtoras ou empresas imobiliárias. A securitizadora então “transforma” esses recebíveis em títulos negociáveis no mercado, os CRIs, e vende-os a investidores. Os fluxos de caixa futuros, como pagamentos mensais de financiamentos ou aluguéis, servem de garantia para os pagamentos aos investidores que compraram os CRIs.

Uma curiosidade é que os CRI são os principais instrumentos de investimento na carteira de um fundo imobiliário (FII) de papel.

Quem Pode Investir em CRIs

No Brasil, os CRIs são destinados a investidores qualificados, que são aqueles que possuem mais de R$ 1 milhão em investimentos ou têm certificações específicas. Isso se deve ao fato de que esse tipo de produto de investimento, apesar de que tenha características de renda fixa, possui maiores riscos do que títulos tradicionais, como CDBs ou títulos do Tesouro Direto

Como é pago aos investidores

Os pagamentos de um CRI são compostos de uma taxa de juros e, em alguns casos, da correção pela inflação (geralmente pelo IPCA ou IGP-M). O rendimento pode ser pré-fixado, pós-fixado ou híbrido (parte fixa e parte atrelada à inflação). Os investidores recebem os juros e o principal de forma periódica, como se estivessem recebendo as parcelas de um financiamento imobiliário.

Garantias

Os CRIs são garantidos pelos recebíveis imobiliários que lastreiam o título. Isso significa que o pagamento aos investidores está atrelado ao fluxo de caixa gerado por esses recebíveis, como o pagamento das parcelas de financiamentos ou aluguéis. Contudo, um risco associado ao CRI é o risco de inadimplência dos devedores desses créditos imobiliários. Se os compradores de imóveis ou locatários não pagarem suas obrigações, isso pode afetar os pagamentos devidos aos investidores dos CRIs.

Exemplos de Recebíveis Lastreados

Os recebíveis que lastreiam o CRI podem vir de diversas fontes imobiliárias, como:

- Parcelas de financiamento de imóveis residenciais ou comerciais.

- Aluguéis de imóveis corporativos ou comerciais.

- Contratos de construção e incorporação de grandes empreendimentos.

Vantagens

Isenção de IR: Os CRIs oferecem isenção de Imposto de Renda sobre os rendimentos para pessoas físicas, o que aumenta a atratividade desse tipo de investimento.

Rendimentos podem ser interessantes: Os CRIs podem oferecer rentabilidades superiores a muitos outros investimentos de renda fixa, justamente por estarem expostos a maiores riscos e a uma menor liquidez.

Proteção contra a inflação: Muitos CRIs são indexados a índices de preços, como o IPCA ou o IGP-M, o que significa que o valor principal do investimento é corrigido pela inflação, garantindo poder de compra aos investidores.

Riscos

Risco de crédito: O principal risco associado ao CRI é o risco de inadimplência dos devedores dos contratos imobiliários que lastreiam o título. Se uma parte significativa dos devedores deixar de pagar suas parcelas, isso pode impactar a capacidade de pagamento do CRI.

Risco de liquidez: CRIs geralmente não têm liquidez no mercado secundário, o que significa que pode ser difícil vender o título antes do vencimento.

Risco de mercado: Mudanças nas taxas de juros ou nas condições econômicas podem afetar o valor de mercado do CRI (a chamada Marcação a Mercado), caso o investidor deseje vendê-lo antes do prazo de vencimento.

Vencimento e Prazo

Os CRIs têm prazo de vencimento variado, normalmente entre 3 a 15 anos. O prazo depende da estrutura dos recebíveis que lastreiam o título, e o investidor pode receber os pagamentos de forma periódica (amortizações e juros) ou apenas ao final do período, no vencimento.

Conclusão

O CRI é uma alternativa para investidores qualificados que buscam diversificação e rentabilidade mais interessantes no mercado de renda fixa, com a vantagem da isenção de Imposto de Renda. No entanto, como qualquer investimento, envolve riscos, como o risco de crédito e liquidez, que devem ser considerados na hora de investir. A escolha de um CRI deve estar alinhada ao perfil de risco do investidor e à análise cuidadosa dos termos do título e do emissor.

Formado em Engenharia da Computação, tem o objetivo de disseminar o conhecimento sobre investimentos para os brasileiros, é certificado CNPI e Credenciado como Consultor na CVM.

Se inscreva na nossa newsletter e seja o primeiro a saber quando postarmos um novo artigo =D