Atualizado em 23/10/2024 por Angelo Catharino

O CRA (Certificado de Recebíveis do Agronegócio) é um título de renda fixa emitido por securitizadoras e lastreado em recebíveis provenientes do setor do agronegócio. Assim como o CRI (Certificado de Recebíveis Imobiliários), o CRA é um mecanismo de securitização que transforma dívidas futuras em ativos negociáveis, mas, no caso do CRA, os recebíveis são provenientes de atividades agrícolas ou do agronegócio.

Uma curiosidade sobre esse título é que ele é o principal instrumento de investimento de uma carteira de um FIAGRO de papel.

Funcionamento de um CRA

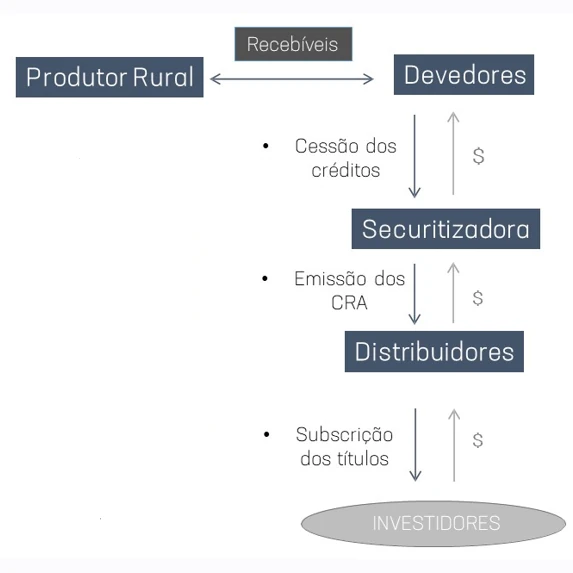

Um CRA é emitido por uma empresa securitizadora, que adquire créditos (ou recebíveis) de empresas do setor do agronegócio, como produtores rurais, cooperativas agrícolas ou indústrias que atuam no setor agrícola.

Esses recebíveis podem ser provenientes de contratos de venda futura de produtos agrícolas, financiamentos rurais ou empréstimos relacionados à produção agrícola.

A securitizadora transforma esses recebíveis em títulos negociáveis, que são então oferecidos a investidores. Os fluxos de caixa futuros desses recebíveis (pagamentos de vendas futuras de produtos ou financiamentos) servem como garantia para os pagamentos aos investidores que compram os CRAs.

Objetivo

O principal objetivo de um CRA é fornecer uma fonte alternativa de financiamento para o setor agrícola. As empresas do agronegócio podem captar recursos por meio da venda de seus recebíveis, utilizando o dinheiro para financiar suas operações, como a compra de insumos, o plantio, a colheita, ou a modernização de maquinários e infraestrutura.

Para os investidores, o CRA representa uma oportunidade de obter rendimentos fixos, com isenção de Imposto de Renda, investindo no setor agrícola, que tem grande relevância na economia brasileira.

Quem pode Investir em CRAs

Assim como o CRI, o CRA é destinado a investidores qualificados, ou seja, que possuem certificações ou mais de R$ 1 milhão em investimentos.

Isso ocorre porque o CRA pode ter um perfil de risco maior em comparação a outros produtos de renda fixa tradicionais. Investidores institucionais, como fundos de pensão, seguradoras e grandes fundos de investimento, também costumam investir em CRAs devido ao seu potencial de retorno e à isenção fiscal.

Como é pago aos investidores

Os rendimentos de um CRA podem ser pré-fixados (juros definidos no momento da compra), pós-fixados (atrelados a um índice, como o CDI ou taxa Selic), ou híbridos (uma parte fixa e uma parte atrelada à inflação, geralmente o IPCA ou IGP-M).

O retorno do investidor é baseado no pagamento dos juros e da amortização do principal ao longo do tempo, que são gerados pelos fluxos de caixa dos recebíveis que lastreiam o título.

Garantias

O CRA é garantido pelos próprios recebíveis do setor agrícola que são “securitizados”. Esses contratos geram o fluxo de caixa que será utilizado para pagar os investidores. No entanto, ao contrário de títulos como CDBs, CRIs ou poupança, os CRAs não são garantidos pelo FGC (Fundo Garantidor de Crédito), o que aumenta o risco em caso de inadimplência. Alguns CRAs podem ter garantias adicionais, como fianças ou seguros que cobrem parte do risco de crédito.

Exemplos de Recebíveis Lastreados

Os recebíveis que lastreiam um CRA podem incluir:

- Contratos de aluguel de silos ou armazéns.

- Contratos de financiamento de insumos agrícolas.

- Vendas futuras de produtos agrícolas (como soja, milho, café, carne bovina).

Vantagens

Isenção de Imposto de Renda: Para investidores pessoas físicas, os rendimentos dos CRAs são isentos de Imposto de Renda. Essa isenção fiscal torna o CRA uma opção atrativa de investimento, já que aumenta a rentabilidade líquida dos investidores.

Atrelado ao Agronegócio: Os recebíveis que lastreiam o CRA estão vinculados ao setor do agronegócio. Isso significa que a capacidade de pagamento dos títulos está diretamente relacionada à performance econômica desse setor.

Lastro em Recebíveis: Os recebíveis que dão lastro ao CRA podem incluir contratos de compra e venda de produtos agrícolas (grãos, café, carne, etc.), financiamentos rurais, ou outros créditos ligados à produção agrícola.

Riscos

Risco de crédito: O principal risco do CRA é o risco de crédito, ou seja, a possibilidade de inadimplência dos devedores (produtores, cooperativas, indústrias) que geraram os recebíveis. Se essas empresas não conseguirem pagar suas dívidas, isso pode afetar os pagamentos aos investidores.

Risco de liquidez: O mercado secundário para CRA não é tão líquido quanto o de outros títulos de renda fixa, como o Tesouro Direto. Isso significa que, se o investidor quiser vender seu CRA antes do vencimento, pode ser difícil encontrar um comprador rapidamente ou obter um preço justo.

Risco de mercado: Os CRAs podem ser impactados pelas variações nas taxas de juros, na inflação e nas condições econômicas gerais (o chamado Marcação A Mercado). O desempenho do agronegócio também está sujeito a fatores externos, como condições climáticas, volatilidade dos preços das commodities agrícolas, políticas agrícolas governamentais e condições econômicas globais.

Vencimento e Prazo

Os prazos de um CRA variam bastante, podendo ir de alguns anos até mais de uma década, dependendo dos contratos que lastreiam o título. O investidor pode receber o pagamento de forma periódica (juros e amortizações) ou na data de vencimento.

Conclusão

O CRA é um título de renda fixa que oferece aos investidores a oportunidade de financiar o agronegócio, um setor de grande importância econômica, enquanto recebem retornos atraentes e isenção de Imposto de Renda. Embora tenha potencial de boas rentabilidades, o CRA também apresenta riscos, como o risco de crédito e a ausência de cobertura pelo FGC, o que exige um conhecimento mais profundo dos investimentos por parte dos investidores qualificados que desejam se beneficiar desse instrumento.

Formado em Engenharia da Computação, tem o objetivo de disseminar o conhecimento sobre investimentos para os brasileiros, é certificado CNPI e Credenciado como Consultor na CVM.

Se inscreva na nossa newsletter e seja o primeiro a saber quando postarmos um novo artigo =D